如何预测美国CPI? 如何预测美国CPI? |

您所在的位置:网站首页 › 美国房价历史走势 百年变化 › 如何预测美国CPI? 如何预测美国CPI? |

如何预测美国CPI? 如何预测美国CPI?

|

来源:雪球App,作者: 靳毅思考,(https://xueqiu.com/1983800576/173861728)

如何预测美国CPI? ——2021,中美通胀分析手册 投资要点 美国CPI主要拆分为六个项目:食品、能源类商品、能源类服务、商品、住房、除住房外的其他服务。前五个项目分别可以先行指标CRB食品指数、WTI原油期货价格、NYMEX天然气期货价格、CRB金属指数、标普20大中城市房价指数,帮助预测美国CPI中期走势。 我们认为,在悲观、中性、乐观预期下,2021年5月份美国CPI同比增速达到阶段性高点,分别为3.3%、3.5%、3.6%,2021年7月份美国CPI同比增速分别为2.4%、2.6%、2.9%。 除了CPI外,美国核心CPI也是市场关注的焦点。美国核心CPI项目中包含商品、住房、其他服务项目三大块。受商品及住房价格上涨的推动,我们判断2022年初,美国核心CPI同比增速将进入快速上行通道,届时可能会对美联储货币政策产生明显冲击。 风险提示通胀超预期、货币政策超预期。 报告正文 1、前言 近期全球流动性环境发生重大变化,“通胀交易”成为国内外共同关注的焦点。在美国,美债长债利率快速上行,部分反映的是财政刺激过后不断升温的通胀预期,市场对美联储何时结束宽松也猜测颇多。在中国,股市中顺周期板块行情持续跑赢大盘,体现出通胀上行阶段,市场对于周期行业盈利预期的改善。此时对于通胀的预测就显得十分重要。 通胀的代表指标,除了CPI与PPI两项以外,美国还有PCE指数,每个指标背后,都由一篮子商品价格所构成。这些指标背后的计算方法是什么样的?而通胀的变化,又会在什么时候影响中美央行的货币决策?为了回答上述问题,我们撰写了《2021,中美通胀分析手册》系列。本期,我们将首先分析美国CPI和核心CPI计算方法,及中期预测模型。 2、美国通胀计算与预测 2.1 美国CPI解构 美国“消费者价格指数”(CPI)是由美国劳工统计局(BLS)统计并公布的、旨在衡量城市消费者购买一篮子商品和服务价格的指数。 1913年起,劳工统计局针对城市工薪阶层(工薪收入占总收入一半以上),进行消费调查并得出统计权重,后来这一历史悠久的指标被称为“CPI-W”。由于CPI-W调查统计的城市工薪阶层只占美国总人口的28%,具有局限性。因此1978年,劳工统计局引入了涵盖阶层更广泛的新CPI指标“CPI-U”。CPI-U调查样本涵盖了个体户、退休人员、失业者、工薪阶层等,占到美国总人口的88%,指标更具有代表性,因此也被美国政府与经济学界广泛使用。接下来所解析的美国CPI指标,也指的是“CPI-U”。 根据美国劳工统计局公布的资料,美国CPI商品篮子包含食品、能源、商品、服务四大项。其中,剔除食品和能源项目之后,商品和服务两项又为核心CPI的组成部分,具体权重如表1所示:

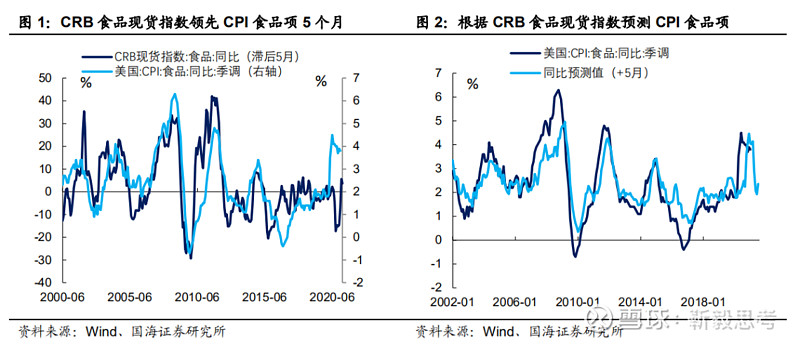

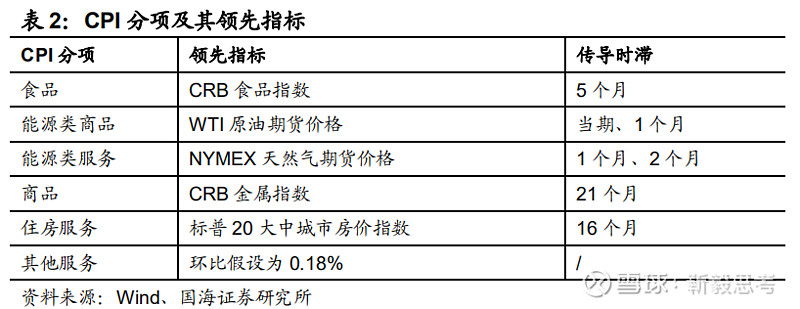

为了更好地从各个分项追踪CPI的中短期变化,我们将CPI主要拆分为六个项目:食品、能源类商品、能源类服务、商品、住房、除住房外的其他服务。 (1)食品:美国商业公司“商品调查局”(CRB)编制的CRB现货指数,继承于二战期间BLS编制的现货指数,因此对CPI中的许多分项,有较好的领先及追踪效果。 例如CRB现货指数中,食品现货指数对CPI食品项,具有明显的领先效果,传导时间大约在5个月左右。利用这一先行指标,我们可以对未来6个月(CPI公布滞后1个月加上数据领先5个月)CPI食品项环比进行预测。 从回测效果来看,由于CRB现货指数主要衡量的是食品制作材料的成本,因此能较好地预测出成本推动型通胀。但像疫情期间,由于居民抢购食品所带来的需求推动型通胀,较难以预测。

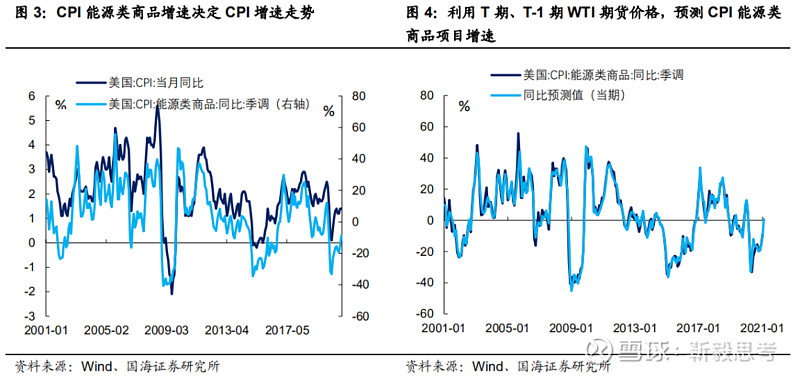

(2)能源类商品:CPI主要项目中,能源类商品权重并不高,但因为其波动幅度非常大,所以经常主导CPI增速走势。 CPI能源类商品项目与WTI原油价格高度相关。我们发现,当期以及领先一期WTI原油连续合约期货价格,均对CPI能源类商品项目有较高的解释力度。因此我们利用T-1期、以及T期WTI连续合约月平均价环比,推导出T期CPI能源类商品环比。从回测结果上来看,WTI油价对CPI能源类商品增速的预测效果非常好。

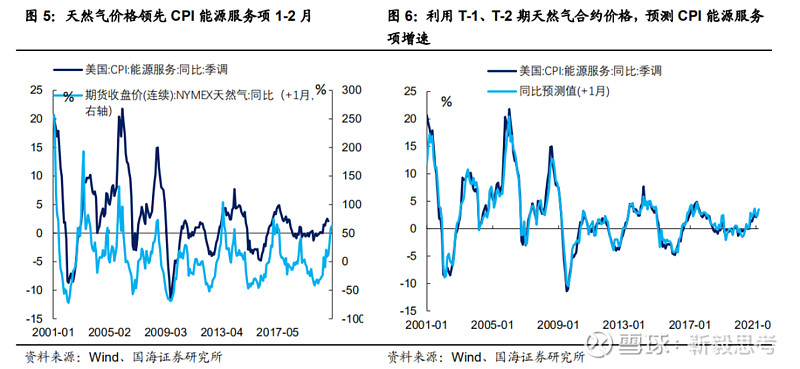

需要注意的是,由于WTI油价向CPI能源类商品项的传导时滞很短,因此在做更长期的CPI预测时,需要先入为主地判断未来WTI油价走势,这将导致一定的判断误差。 (3)能源类服务:CPI能源类服务项目,主要是家庭电费、燃气费用。由于美国天然气发电占比较高,CPI能源类服务项目与美国天然气价格高度相关。 我们发现,领先1期及领先2期的NYMEX天然气连续合约价格,对当期的CPI能源类服务有较高的解释力度。因此利用T-1、T-2期NYMEX天然气合约月平均价环比增速,推导出T期CPI能源类服务环比增速。从回测结果上看,天然气价格对CPI能源类服务项目的预测效果非常好。

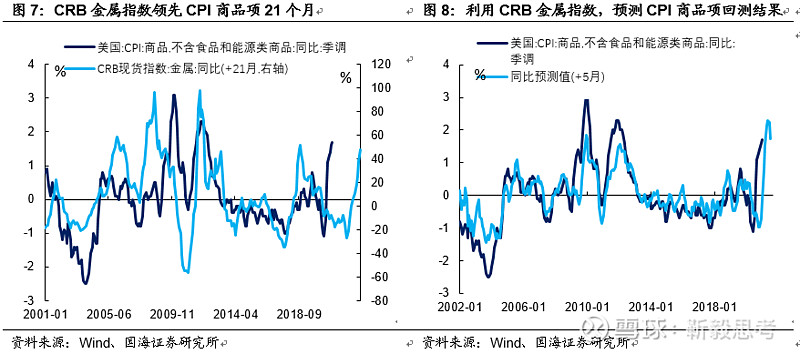

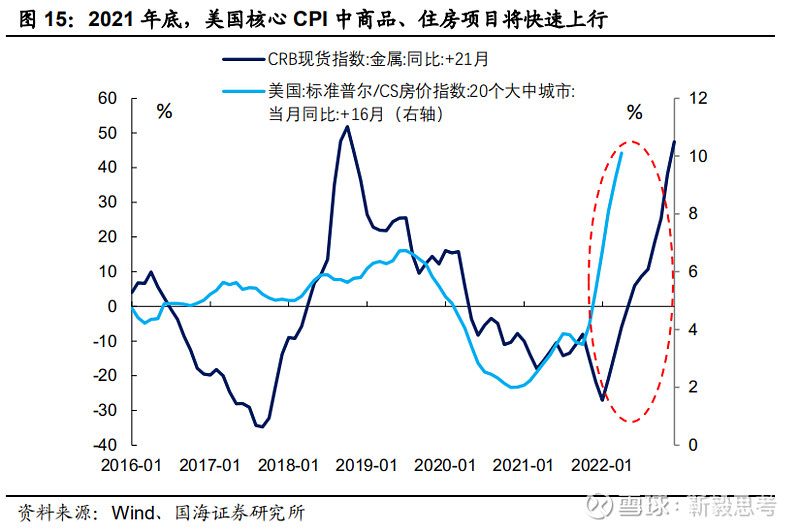

金融危机之后,由于本土天然气增产,美国由天然气净进口国变为净出口国,因此近几年美国天然气价格以及CPI能源服务项目波动明显下降。 (4)商品:CRB现货指数中,金属、工业原料、纺织品指数均对CPI商品项有一定的领先效果,其中金属指数拟合度最高。我们发现从成本端CRB金属指数,向终端价格CPI商品项的传导时滞,大约为21个月,这与制造商的库存周期基本匹配。 利用领先21个月的CRB金属指数环比拟合CPI商品项环比,拟合优度不高,但尚能把握总体走势。

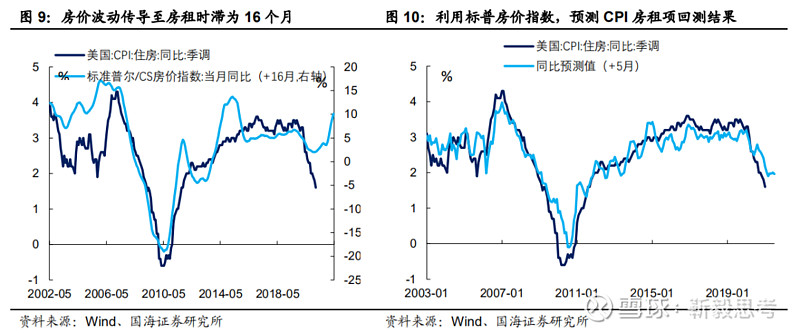

受美国政府出台的大规模现金补贴刺激,2020年3季度以来,美国耐用品消费增速创历史新高,并带动CPI商品项增速大幅上涨。由于此种价格上涨属于需求推动型通胀,因此并未被CRB金属指数这一成本型领先指标所提示。 (5)住房:CPI住房项目是CPI中占比最大的一项,权重超过3成。CPI住房项目主要包含房租,以及房东自住的等价成本。由于美国住房租赁市场高度市场化,房价房租比长期均衡,因此房价波动通常能传导至房租。 我们发现,20大中城市标准普尔/CS房价指数是CPI住房项目的领先指标,传导时滞大约为16个月,这也与美国的房租调整周期基本匹配。

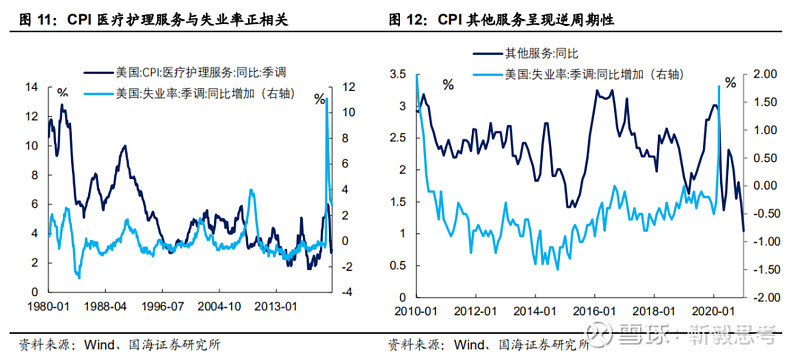

(6)其他服务:剔除住房项目后的其他服务项目,包括医疗服务、交通服务、娱乐服务等,在CPI中权重大概在26%左右。其中,医疗服务是占比最大的项目。 有意思的是,CPI医疗服务项目呈现出一定的逆周期性,与失业率的变化正相关。失业率越高,CPI医疗服务项目反而上涨。一种可能的解释是,失业率增高后,由于医疗保险断缴人数的增加,家庭的平均医疗开支反而上升,由此推动CPI医疗服务项上行。 综合来看,主要受医疗服务项目的影响,剔除住房之后的CPI其他服务项目,也呈现出逆周期性,但与失业率的数量型关系并不明确。因此我们在回归预测CPI时,简单地将CPI其他服务项目环比,假设为过去5年的平均值0.18%。

2.2 美国CPI预测 根据前文对美国 CPI 的解构,我们可以通过诸多领先指标及 BLS 公布的权重,拟合预测未来 CPI 走势。

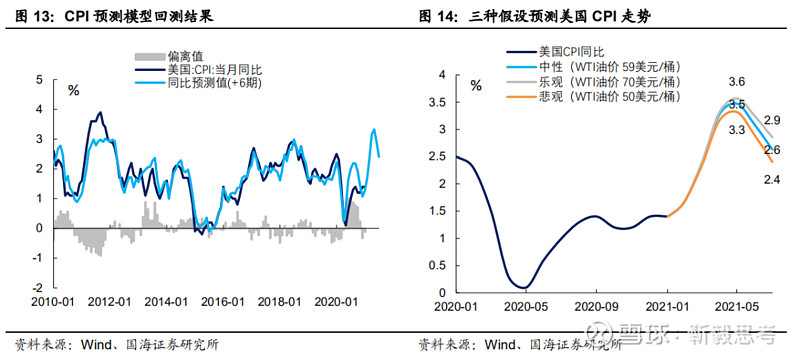

为了判断未来6个月(2021.2-2021.7)美国CPI增速,我们利用上述领先指标对CPI各分项进行历史数据回归拟合,再带入最新数据预测6个月后的结果。从静态回测效果上来看,预测模型得到的6个月后CPI增速,与真实值的偏差一般控制在0.5%以内,但遇到CPI数据剧烈变动时(如去年疫情期间),预测的精度有所下降。

另外需要注意的是,模型历史回测时使用的是WTI油价与NYMEX天然气期货价格的历史真实走势。而判断未来6个月CPI增速具体点位,需要先入为主地判断油价与天然气价格。 由于近几年CPI能源类服务项波动性下降,对CPI影响不大,我们仅采用近期NYMEX天然气4月至8月到期合约价格,作为未来天然气价格的实际走势。而在WTI油价方面,采用中性、悲观、乐观三个预期,其中中性预期为WTI原油4-8月合约到期价格(目前8月到期合约价格为59美元/桶),悲观预期为7月时WTI连续合约价格为50美元/桶,乐观预期为7月时WTI连续合约价格为70美元/桶。 从结果上看,悲观、中性、乐观预期下,5月份美国CPI同比增速达到阶段性高点,分别为3.3%、3.5%、3.6%,7月份美国CPI同比增速分别为2.4%、2.6%、2.9%。 2.3 美国核心CPI展望 除了总体CPI外,市场也非常关注核心CPI的走势。理论上,剔除食品、能源类商品、能源类服务项目之后,即可拟合得出核心CPI增速走势。但拿掉上述项目之后,核心CPI中难以预测的“其他服务项目”权重加大,实际上会造成拟合准确度的下降,所以在此仅做定性分析。 核心CPI项目中包含商品、住房、其他服务项目三大块。商品方面,根据先前得出的传导逻辑,2020年下半年大宗商品价格的普遍上涨,从成本端传导至CPI商品项,最快要等到2021年年底。但新一轮1.9万亿美元刺激法案出台后,不排除像去年疫情期间一样,从需求端继续拉动CPI商品项上涨,最终造成2021年乃至2022年全年,商品项CPI同比增速长期维持在高位。 住房方面,疫情后美国房价快速上涨,将从2021年初推动住房CPI同比增速上行,并于2021年底进入快速攀升阶段。 其他服务项目方面,2020年下半年以来,医疗服务项目同比增速高位回落,目前增速已经下行至较低水平,预期后续继续拖累CPI总体增速的空间不大。 综合来看,我们判断2022年初,美国核心CPI同比增速将进入快速上行通道,届时可能会对美联储货币政策产生明显冲击。

3、风险提示 通胀超预期,央行货币政策超预期 相关重点报告 ● 美国国债200年系列: 1. 从建国到南北战争(1790-1864) 2. 从南北战争到美联储成立(1865-1913) 3. 两次世界大战(1913-1919 / 1940-1945) 4. 咆哮的二十年代(1920-1929) 5. 大萧条与新政(1930-1939) 6. 战后繁荣(1946-1965) 7. 滞胀年代(1966-1980) 8. 走出阴影的八十年代(1981-1991) 9. 新经济时代(1992-2001) 10. 从互联网泡沫到金融危机(2002-2009)11. 后金融危机时代(2010-2019) ● 全球资本市场历史系列: 1.英国股市200年:全球贸易的晴雨表(1801-1850) 2.英国股市200年:“日不落帝国”的正午与黄昏(1851-1950) 3.英国股市200年:股市的黄金时代(1951-2000) 4.英国股市200年:黄金时代悄然褪色(2001-2019)5.美国股市百年:梧桐树下的宪法(1871-1912)6.美国股市百年:命运的十字路口(1913-1945) 7.美国股市百年:制造业的波荡起伏(1946-1979) 8.美国股市百年:服务业的高光时代(1980-1999) 9.美国股市百年:新世纪的曲折与摸索(2000-2019) ● 经济研究方法论系列: 1.庖丁解“数”,还原CPI测算模型 2.热点聚焦,猪价与粮价如何影响CPI? 3.见微知著,展望PPI走势 4.条分缕析,美国CPI解构 5.明年美国通胀有多高? 6.PPI上行阶段,转债如何配置? 7.输入型通胀如何影响PPI? 欢迎扫码关注,四大研究方向

新书推荐

免责声明 本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。 本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。 本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。 在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。 本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

感谢阅读我们的文章^_^ 欢迎分享、点赞、加在看! |

【本文地址】